Download the Policybazaar app

to manage all your insurance needs.

ಗೃಹಿಣಿಯರಿಗೆ ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಹೆಚ್ಚುತ್ತಿರುವ ಶಿಕ್ಷಣ ಮತ್ತು ವಿವಾಹ ವೆಚ್ಚಗಳು ಮತ್ತು ಆರೋಗ್ಯ ವೆಚ್ಚಗಳನ್ನು ಭರಿಸುವ ಮೂಲಕ ಹೆಚ್ಚುವರಿ ಕುಟುಂಬ ಆರ್ಥಿಕ ಭದ್ರತೆಯನ್ನು ಖಚಿತಪಡಿಸುತ್ತದೆ. ಜೀವನದಲ್ಲಿ ಹಲವಾರು ಏರಿಳಿತಗಳಿವೆ, ಅದಕ್ಕೆ ಕುಟುಂಬವು ಸಿದ್ಧರಾಗಿರಬೇಕು.

ಕುಟುಂಬದ ಹಣಕಾಸಿನ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುವ ಪುರುಷ ಜೀವನ ನಿರ್ವಹಣೆದಾರರ ಅನುಪಸ್ಥಿತಿಯಲ್ಲ, ಗೃಹಿಣಿಯರು ತಮ್ಮ ಪ್ರೀತಿಪಾತ್ರರನ್ನು ನಿರ್ವಹಿಸುವಲ್ಲಿ ಸಮಾನ ಪಾತ್ರವನ್ನು ವಹಿಸುತ್ತಾರೆ. ಕುಟುಂಬದಲ್ಲಿ ಅವರ ಅನುಪಸ್ಥಿತಿಯು ಆರ್ಥಿಕ ಮತ್ತು ಭಾವನಾತ್ಮಕ ಹೋರಾಟಗಳಿಗೆ ಕಾರಣವಾಗಬಹುದು. ಆದ್ದರಿಂದ, ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಯೋಜನೆಯು ಮನೆಯ ಮಹಿಳೆಯರಿಗೆ ಕಡ್ಡಾಯವಾಗಿ ಖರೀದಿಸಬೇಕಾದ ವಿಮಾ ಉತ್ಪನ್ನವಾಗಿದೆ.

Term Plans

ಗೃಹಿಣಿಯರಿಗೆ ಅವಧಿ ವಿಮೆ ಎಂದರೆಜೀವ ವಿಮಾ ಯೋಜನೆಯ ಪ್ರಕಾರಇದು ಗೃಹಿಣಿಯ ದುರದೃಷ್ಟಕರ ಮರಣದ ಸಂದರ್ಭದಲ್ಲಿ ಗೃಹಿಣಿಯ ಕುಟುಂಬಕ್ಕೆ ಪಾವತಿಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ. ಪಾಲಿಸಿದಾರರು ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಪಾವತಿಸಿದ ಪ್ರೀಮಿಯಂ ಪಾವತಿಗಳಿಗೆ ಪ್ರತಿಯಾಗಿ ಯೋಜನೆಯಲ್ಲಿನ ಪಾವತಿ ನಿಯಮಗಳನ್ನು ನಾಮಿನಿ/ಹಕ್ಕುದಾರರಿಗೆ ಖಾತರಿಪಡಿಸಲಾಗುತ್ತದೆ. ಇದು ಅವಧಿ ವಿಮೆ ಈ ಯೋಜನೆಯು ಕಡಿಮೆ ಪ್ರೀಮಿಯಂನಲ್ಲಿ ಅತಿ ಹೆಚ್ಚಿನ ವಿಮಾ ರಕ್ಷಣೆಯನ್ನು ಒದಗಿಸುತ್ತದೆ, ಹಣವನ್ನು ನಿರ್ವಹಿಸುವ ಯಾವುದೇ ತೊಂದರೆಯಿಲ್ಲದೆ ಕುಟುಂಬ ಸದಸ್ಯರ ಆರ್ಥಿಕ ಅವಶ್ಯಕತೆಗಳನ್ನು ಪೂರೈಸುತ್ತದೆ ಎಂದು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ಉದಾಹರಣೆಗೆ, 30 ವರ್ಷದ ಗೃಹಿಣಿ ರಾಜುಲ್,2 ಕೋಟಿ ಅವಧಿ ವಿಮೆಯೋಜನೆ. ಅವರು ನಿಧನರಾದರೆ, ಅವರ ಕುಟುಂಬ ಸದಸ್ಯರು ಪಾವತಿಯನ್ನು ಪಡೆಯುತ್ತಾರೆ, ಇದು ಮಕ್ಕಳ ಶಿಕ್ಷಣ, ದೈನಂದಿನ ವೆಚ್ಚಗಳು ಮತ್ತು ಇನ್ನೂ ಹೆಚ್ಚಿನದನ್ನು ಭರಿಸಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ.

Secure Your Family Future Today

₹1 CRORE

Term Plan Starting @

Get an online discount of upto 15%#

Compare 40+ plans from 15 Insurers

2026 ರಲ್ಲಿ ಭಾರತದಲ್ಲಿ ಗೃಹಿಣಿಯರಿಗೆ ಲಭ್ಯವಿರುವ ಅತ್ಯುತ್ತಮ ಅವಧಿ ವಿಮಾ ಯೋಜನೆಗಳು ಇಲ್ಲಿವೆ. ಸರಿಯಾದದನ್ನು ಕಂಡುಹಿಡಿಯಲು ನೀವು ಗೃಹಿಣಿಯರಿಗೆ ಅವರ ಪ್ರೀಮಿಯಂಗಳು, ವಿಮಾ ಮೊತ್ತ, ನೀಡಲಾಗುವ ಪ್ರಯೋಜನಗಳು ಅಥವಾ ನಿಮ್ಮ ಗಂಡನ ಆದಾಯ ಪುರಾವೆಯ ಅವಶ್ಯಕತೆಯ ಆಧಾರದ ಮೇಲೆ ಅವಧಿ ವಿಮಾ ಯೋಜನೆಯನ್ನು ಹೋಲಿಸಬಹುದು.ಅವಧಿ ವಿಮೆಆದಾಯ ಪುರಾವೆ ಇಲ್ಲದೆ ಯೋಜನೆ ಮಾಡಿ.

|

ಖಾಸಗಿ ವಿಮಾದಾರರು |

ಅವಧಿ ವಿಮಾ ಯೋಜನೆ |

ವಿಮಾ ಮೊತ್ತ |

|

|

ಎಚ್ಡಿಎಫ್ಸಿ ಜೀವ ವಿಮೆ |

HDFC ಲೈಫ್ ಕ್ಲಿಕ್ 2 ಪ್ರೊಟೆಕ್ಟ್ ಸುಪ್ರೀಂ |

10,000 - ಮಿತಿ ಇಲ್ಲ |

|

|

ಐ.ಸಿ.ಐ.ಸಿ.ಐ. ಪ್ರಡೆನ್ಶಲ್ ಲೈಫ್ ಇನ್ಸುರೆನ್ಸ್ |

ಐಸಿಐಸಿಐ ಪ್ರು ಐಪ್ರೊಟೆಕ್ಟ್ ಸ್ಮಾರ್ಟ್ ಪ್ಲಸ್ |

50 ಲಕ್ಷ - 20 ಕೋಟಿ |

|

|

ಟಾಟಾ ಎ.ಐ.ಎ. ಜೀವ ವಿಮೆ |

ಟಾಟಾ ಎಐಎ ಸಂಪೂರ್ಣ ರಕ್ಷಾ ಭರವಸೆ |

25 ಲಕ್ಷಗಳು – ಮಿತಿಯಿಲ್ಲ |

|

|

ಎಸ್ಬಿಐ ಲೈಫ್ ಇನ್ಸುರೆನ್ಸ್ |

SBI ಸ್ಮಾರ್ಟ್ ಶೀಲ್ಡ್ ಪ್ಲಸ್ |

25 ಲಕ್ಷಗಳು – ಮಿತಿಯಿಲ್ಲ |

|

|

ಬಜಾಜ್ ಲೈಫ್ ಇನ್ಸುರೆನ್ಸ್ |

ಬಜಾಜ್ ಲೈಫ್ ಇಟಚ್ II |

50 ಲಕ್ಷಗಳು – ಮಿತಿಯಿಲ್ಲ |

|

|

ಏಕ್ಸಿಸ್ ಮ್ಯಾಕ್ಸ್ ಲೈಫ್ ಇನ್ಸುರೆನ್ಸ್ |

ಆಕ್ಸಿಸ್ ಮ್ಯಾಕ್ಸ್ ಸ್ಮಾರ್ಟ್ ಟರ್ಮ್ ಪ್ಲಾನ್ ಪ್ಲಸ್ |

25 ಲಕ್ಷ - 20 ಕೋಟಿ |

|

|

ಡಿಜಿಟ್ ಲೈಫ್ ಇನ್ಸುರೆನ್ಸ್ |

ಡಿಜಿಟ್ ಗ್ಲೋ ಪ್ಲಸ್ |

25 ಲಕ್ಷ - 20 ಕೋಟಿ |

|

|

ಆದಿತ್ಯ ಬಿರ್ಲಾ ಸನ್ ಲೈಫ್ ಇನ್ಸುರೆನ್ಸ್ |

ABSLI ಸೂಪರ್ ಟರ್ಮ್ ಪ್ಲಾನ್ |

25 ಲಕ್ಷಗಳು – ಮಿತಿಯಿಲ್ಲ |

|

|

ಇಂಡಿಯಾ ಫರ್ಸ್ಟ್ ಲೈಫ್ ಇನ್ಸುರೆನ್ಸ್ |

ಭಾರತದ ಮೊದಲ ಜೀವ ಯೋಜನೆ |

1 ಲಕ್ಷ - 50 ಕೋಟಿ |

|

|

ಕೋಟಕ್ ಮಹೀಂದ್ರಾ ಜೀವ ವಿಮೆಕಂಪನಿ ಲಿಮಿಟೆಡ್ |

ಇ-ಟರ್ಮ್ ವಿಮಾ ಪೆಟ್ಟಿಗೆ |

51 ಲಕ್ಷಗಳು - ಮಿತಿಯಿಲ್ಲ |

|

|

ಕೆನರಾ ಎಚ್ಎಸ್ಬಿಸಿ ಜೀವ ವಿಮೆ |

ಕೆನರಾ HSBC ಯಂಗ್ ಟರ್ಮ್ ಪ್ಲಾನ್ - ಲೈಫ್ ಸೆಕ್ಯೂರ್ |

25 ಲಕ್ಷಗಳು – ಮಿತಿಯಿಲ್ಲ |

|

|

ಶ್ರೀರಾಮ್ ಲೈಫ್ ಇನ್ಸುರೆನ್ಸ್ |

ಶ್ರೀರಾಮ್ ಲೈಫ್ ಆನ್ಲೈನ್ ಟರ್ಮ್ ಪ್ಲಾನ್ |

25 ಲಕ್ಷ -- 10 ಕೋಟಿ |

|

|

ಪಿಎನ್ಬಿ ಮೆಟ್ಲೈಫ್ ಇಂಡಿಯಾ ವಿಮೆ |

PNB ಮೇರಾ ಟರ್ಮ್ ಪ್ಲಾನ್ ಪ್ಲಸ್ |

25 ಲಕ್ಷಗಳು - ಮಿತಿಯಿಲ್ಲ |

|

|

ಸ್ಟಾರ್ ಯೂನಿಯನ್ ಡೈ-ಇಚಿ ಜೀವ ವಿಮೆ |

ಎಸ್ಯುಡಿ ಲೈಫ್ ಇ-ಲೈಫ್ಲೈನ್ |

25 ಲಕ್ಷ - 1 ಕೋಟಿ |

|

|

ಡಿಹೆಚ್ಎಫ್ಎಲ್ ಪ್ರಮೆರಿಕಾ ಜೀವ ವಿಮೆ |

ಪ್ರಮೇರಿಕಾ ಲೈಫ್ ಸರಳ ಜೀವನ ಬಿಮಾ |

5 ಸರೋವರಗಳು - 25 ಸರೋವರಗಳು |

|

|

ಅವೀವ ಜೀವ ವಿಮೆ |

ಸಿಗ್ನೇಚರ್ 3D ಟರ್ಮ್ ಪ್ಲಾನ್ - ಪ್ಲಾಟಿನಂ |

30 ಲಕ್ಷ - 5 ಕೋಟಿ |

|

|

ಫ್ಯೂಚರ್ ಜೆನೆರಲಿ ಜೀವ ವಿಮೆ |

ಫ್ಯೂಚರ್ ಜನರಲಿ ಕೇರ್ ಪ್ಲಸ್ ಯೋಜನೆ |

10 ಲಕ್ಷಗಳು - ಮಿತಿಯಿಲ್ಲ |

|

|

ರಿಲಯನ್ಸ್ ನಿಪ್ಪಾನ್ ಜೀವ ವಿಮೆ |

ರಿಲಯನ್ಸ್ ನಿಪ್ಪಾನ್ ಲೈಫ್ ಸೂಪರ್ ಸುರಕ್ಷಾ ಪ್ಲಸ್ |

2 ಕೋಟಿ -- ಮಿತಿಯಿಲ್ಲ |

|

|

ಅಗೇಸ್ ಫೆಡರಲ್ ಲೈಫ್ ಇನ್ಶುರೆನ್ಸ್ |

ಟರ್ಮ್ಶುರೆನ್ಸ್ ಲೈಫ್ ಪ್ರೊಟೆಕ್ಷನ್ ವಿಮಾ ಯೋಜನೆ |

5 ಲಕ್ಷಗಳು - ಮಿತಿಯಿಲ್ಲ |

|

|

ಬಂಧನ್ ಜೀವ ವಿಮೆ |

ಬಂಧನ್ ಲೈಫ್ ಐಟರ್ಮ್ ಪ್ರೈಮ್ |

- |

|

|

ಭಾರತಿ ಆಕ್ಸಾ ಜೀವ ವಿಮೆ |

ಭಾರ್ತಿ AXA ಫ್ಲೆಕ್ಸಿ ಟರ್ಮ್ ಪ್ರೊ |

25 ಲಕ್ಷಗಳು -- ಮಿತಿಯಿಲ್ಲ |

|

|

ಎಡೆಲ್ವೀಸ್ ಟೋಕಿಯೊ ಜೀವ ವಿಮೆ |

ಜಿಂದಗಿ ಪ್ರೊಟೆಕ್ಟ್ ಪ್ಲಸ್ |

50 ಲಕ್ಷಗಳು – ಮಿತಿಯಿಲ್ಲ |

|

|

ಸಾರ್ವಜನಿಕ ವಿಮಾದಾರರು |

|||

|

ಭಾರತೀಯ ಜೀವ ವಿಮಾ ನಿಗಮ |

ಎಲ್.ಐ.ಸಿ. ಜೀವನ್ ಅಮರ್ |

25 ಲಕ್ಷಗಳು - ಮಿತಿ ಇಲ್ಲ |

|

˜ಹೇಳಿದ ವಿಮಾದಾರರು/ಯೋಜನೆಗಳನ್ನು IRDAI ಪ್ರಕಟಿಸಿದ '31.03.2025 ರ ಜೀವ ವಿಮಾದಾರರ ಮೊದಲ ವರ್ಷದ ಪ್ರೀಮಿಯಂ ವರದಿ'ಯ ಪ್ರಕಾರ, ನಮ್ಮ ವೇದಿಕೆಯಲ್ಲಿ ಟರ್ಮ್ ವಿಮಾ ಯೋಜನೆಗಳನ್ನು ನೀಡುವ ಪಾಲಿಸಿಬಜಾರ್ನ ವಿಮಾದಾರ ಪಾಲುದಾರರು ನೀಡುವ ಅತ್ಯಧಿಕದಿಂದ ಕಡಿಮೆ ವಿಮಾ ಮೊತ್ತ (SA) ಕ್ರಮದಲ್ಲಿ ಜೋಡಿಸಲಾಗಿದೆ. ಪಾಲಿಸಿಬಜಾರ್ ಯಾವುದೇ ವಿಮಾದಾರರಿಂದ ನೀಡಲಾಗುವ ಯಾವುದೇ ನಿರ್ದಿಷ್ಟ ವಿಮಾದಾರ ಅಥವಾ ವಿಮಾ ಉತ್ಪನ್ನವನ್ನು ಅನುಮೋದಿಸುವುದಿಲ್ಲ, ರೇಟ್ ಮಾಡುವುದಿಲ್ಲ ಅಥವಾ ಶಿಫಾರಸು ಮಾಡುವುದಿಲ್ಲ. ಭಾರತದಲ್ಲಿನ ವಿಮಾದಾರರ ಸಂಪೂರ್ಣ ಪಟ್ಟಿಗಾಗಿ IRDAI ವೆಬ್ಸೈಟ್ www.irdai.gov.in ಅನ್ನು ನೋಡಿ.

ಗೃಹಿಣಿಯರಿಗೆ ಅವಧಿ ವಿಮಾ ಯೋಜನೆ ಖಂಡಿತವಾಗಿಯೂ ಇಂದಿನ ಅಗತ್ಯವಾಗಿದೆ. ಮಹಿಳೆಯರಲ್ಲಿ ಪಿಸಿಒಡಿ (ಪಾಲಿಸಿಸ್ಟಿಕ್ ಓವೇರಿಯನ್ ಸಿಂಡ್ರೋಮ್) ಮತ್ತು ಸ್ತನ ಕ್ಯಾನ್ಸರ್ನಂತಹ ರೋಗಗಳು ಹೆಚ್ಚುತ್ತಿರುವುದನ್ನು ಪರಿಗಣಿಸಿ, ಅನಿರೀಕ್ಷಿತ ಮರಣದ ಸಂದರ್ಭದಲ್ಲಿ ತಮ್ಮ ಕುಟುಂಬಗಳು ಆರ್ಥಿಕವಾಗಿ ಸುರಕ್ಷಿತವಾಗಿರಲು ಗೃಹಿಣಿಯರಿಗೆ ಅವಧಿ ವಿಮೆಯ ಅಗತ್ಯವಿರಬಹುದು.

ಗೃಹಿಣಿಯರಿಗೆ ಉತ್ತಮವಾದ ಅವಧಿ ವಿಮಾ ಯೋಜನೆಯು ಫಲಾನುಭವಿಗಳು/ನಾಮನಿರ್ದೇಶಿತರಿಗೆ ಖಾತರಿಪಡಿಸಿದ ಕವರೇಜ್ ಮೊತ್ತದ ಮೂಲಕ ಸಹಾಯ ಮಾಡುತ್ತದೆ, ಇದು ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಸಾಲಗಳು, ಶಿಕ್ಷಣ ಇತ್ಯಾದಿಗಳಂತಹ ವೆಚ್ಚಗಳಿಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಇದು ಫಲಾನುಭವಿ/ನಾಮನಿರ್ದೇಶಿತರಿಗೆ ಪ್ರಮುಖ ವೆಚ್ಚಗಳನ್ನು ನಿಭಾಯಿಸಲು ಖಾತರಿಯ ಮೊತ್ತವನ್ನು ನೀಡುವ ಮೂಲಕ ನಿಮ್ಮ ಹಣಕಾಸು ಯೋಜನೆಯನ್ನು ಬೆಂಬಲಿಸುತ್ತದೆ.

ಕುಟುಂಬ ಸದಸ್ಯರಿಗೆ ನಿಧಿಯನ್ನು ಒದಗಿಸುವ ದೃಷ್ಟಿಯಿಂದ ಇದು ಸೂಕ್ತವಾಗಿದೆ.

ಅಷ್ಟೇ ಅಲ್ಲ, ಹಲವಾರು ಜೀವ ವಿಮಾ ಕಂಪನಿಗಳು ಮಹಿಳಾ ಗ್ರಾಹಕರಿಗೆ ವಿಶೇಷ ಪ್ರಯೋಜನಗಳನ್ನು ನೀಡುತ್ತವೆ, ಉದಾಹರಣೆಗೆ ಮ್ಯಾಕ್ಸ್ ಲೈಫ್ ಗೃಹಿಣಿಯರಿಗಾಗಿ ತನ್ನ ಅವಧಿ ಯೋಜನೆಯನ್ನು ಪರಿಚಯಿಸಿತು ಮತ್ತು ಬಜಾಜ್ ಅಲಿಯಾನ್ಸ್ ಒದಗಿಸುತ್ತದೆಆರೋಗ್ಯ ನಿರ್ವಹಣಾ ಸೇವೆಗಳುಕ್ಯಾನ್ಸರ್ ತಪಾಸಣೆ, ಮಧುಮೇಹ, ಥೈರಾಯ್ಡ್ ಮತ್ತು ಲಿಪಿಡ್ ಪ್ರೊಫೈಲ್ ಪರೀಕ್ಷೆಗಳು, OPD ಸಮಾಲೋಚನೆಗಳು, ಪೋಷಣೆ, ಆಹಾರ ಮತ್ತು ಮನಶ್ಶಾಸ್ತ್ರಜ್ಞರ ಸಮಾಲೋಚನೆಗಳು ಮತ್ತು ಔಷಧಿ ಜಾಲದ ರಿಯಾಯಿತಿಗಳು ಸೇರಿದಂತೆ ಆರೋಗ್ಯ ತಪಾಸಣೆಗಳ ಮೂಲಕ 36.5K ವರೆಗೆ.

ಗೃಹಿಣಿಯರಿಗೆ ಉತ್ತಮವಾದ ಅವಧಿ ವಿಮೆಯನ್ನು ನೀವು ಈ ಕೆಳಗಿನ ವಿಧಾನಗಳಲ್ಲಿ ಆಯ್ಕೆ ಮಾಡಬಹುದು:

ಸೂಕ್ತವಾದ ಕವರ್ ಆಯ್ಕೆಮಾಡಿ:ನಿಮ್ಮ ಅನುಪಸ್ಥಿತಿಯಲ್ಲಿ ನಿಮ್ಮ ಕುಟುಂಬಕ್ಕೆ ಪಾವತಿಸುವ ಮೊತ್ತವೇ ಜೀವ ವಿಮಾ ರಕ್ಷಣೆಯಾಗಿರುವುದರಿಂದ, ಅವರ ಆರ್ಥಿಕ ಅಗತ್ಯಗಳನ್ನು ಪೂರೈಸುವಷ್ಟು ದೊಡ್ಡ ವಿಮಾ ರಕ್ಷಣೆಯನ್ನು ನೀವು ಆರಿಸಿಕೊಳ್ಳಬೇಕು. ನಿಮ್ಮ ಹಣಕಾಸಿನ ಯೋಜನೆಗಳನ್ನು ಪರಿಶೀಲಿಸುವುದು ಉತ್ತಮ.

ಪ್ರೀಮಿಯಂಗಳನ್ನು ಹೋಲಿಕೆ ಮಾಡಿ:ಗೃಹಿಣಿಯರಿಗೆ ಅವಧಿ ವಿಮೆಯನ್ನು ಆಯ್ಕೆಮಾಡುವಾಗ, ನೀವು ವಿವಿಧ ವಿಮಾದಾರರ ಪ್ರೀಮಿಯಂ ದರಗಳನ್ನು ಹೋಲಿಸಬೇಕು. ಇದು ನಿಮ್ಮ ಕುಟುಂಬಕ್ಕೆ ಕೈಗೆಟುಕುವ ಕನಿಷ್ಠ ಪ್ರೀಮಿಯಂ ದರದಲ್ಲಿ ಗರಿಷ್ಠ ರಕ್ಷಣೆಯನ್ನು ಪಡೆಯುವುದನ್ನು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ಲಭ್ಯವಿರುವ ರೈಡರ್ಗಳನ್ನು ಸೇರಿಸಿ:ಕೆಲವು ಅವಧಿ ವಿಮಾ ಯೋಜನೆಗಳು ನಿರ್ಣಾಯಕ ಅನಾರೋಗ್ಯ, ಆಕಸ್ಮಿಕ ಮರಣದ ಪ್ರಯೋಜನ ಅಥವಾ ಪ್ರೀಮಿಯಂ ಮನ್ನಾದಂತಹ ಅಗತ್ಯ ಅವಧಿ ವಿಮಾ ರೈಡರ್ಗಳನ್ನು ಒಳಗೊಂಡಿವೆ. ಈ ರೈಡರ್ಗಳು ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ ಹೆಚ್ಚುವರಿ ಪ್ರಯೋಜನಗಳನ್ನು ಒದಗಿಸುವ ಮೂಲಕ ಗೃಹಿಣಿಯರಿಗೆ ಮೂಲ ಅವಧಿ ವಿಮೆಯನ್ನು ಸುಧಾರಿಸುತ್ತವೆ.

ದೀರ್ಘಾವಧಿಯ ಪ್ರಯೋಜನಗಳನ್ನು ಹೊಂದಿರುವ ಪಾಲಿಸಿಯನ್ನು ಆರಿಸಿ:ಗೃಹಿಣಿಯೊಬ್ಬರು ಮಕ್ಕಳ ಆರೈಕೆ ಮತ್ತು ಹಿರಿಯರ ಆರೈಕೆಯಂತಹ ದೀರ್ಘಾವಧಿಯ ಜವಾಬ್ದಾರಿಗಳನ್ನು ನಿರ್ವಹಿಸುವುದರಿಂದ, ದೀರ್ಘಾವಧಿಯ ಪಾಲಿಸಿ ಅವಧಿಯೊಂದಿಗೆ ಗೃಹಿಣಿಗೆ ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಆರಿಸಿಕೊಳ್ಳಿ, ಇದು ನಿಮ್ಮ ಅವಲಂಬಿತರು ಇನ್ನೂ ನಿಮ್ಮ ಮೇಲೆ ಆರ್ಥಿಕವಾಗಿ ಅವಲಂಬಿತರಾಗಿರುವಾಗ ನಿರಂತರ ರಕ್ಷಣೆ ನೀಡುತ್ತದೆ.

ಪ್ರೀಮಿಯಂ ರಿಟರ್ನ್ (ROP) ಯೋಜನೆ:ನೀವು ಮುಕ್ತಾಯದ ಸಮಯದಲ್ಲಿ ಮೌಲ್ಯವನ್ನು ಹುಡುಕುತ್ತಿದ್ದರೆ, ಪ್ರೀಮಿಯಂ ರಿಟರ್ನ್ ರೂಪಾಂತರವನ್ನು ಆರಿಸಿ. ಗೃಹಿಣಿಯರಿಗೆ ಈ ರೀತಿಯ ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಪಾಲಿಸಿದಾರನು ಪಾಲಿಸಿ ಅವಧಿಯನ್ನು ಪೂರೈಸಿದರೆ ಪಾವತಿಸಿದ ಒಟ್ಟು ಪ್ರೀಮಿಯಂಗಳನ್ನು ಮರುಪಾವತಿಸುತ್ತದೆ. ಪಾಲಿಸಿಯ ಕೊನೆಯಲ್ಲಿ ಸ್ವಲ್ಪ ಲಾಭವನ್ನು ಬಯಸುವ ಕುಟುಂಬಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಈ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡುತ್ತಾರೆ.

ಕ್ಲೈಮ್ ಇತ್ಯರ್ಥ ಅನುಪಾತವನ್ನು ಪರಿಶೀಲಿಸಿ:ದಿಕ್ಲೈಮ್ ಇತ್ಯರ್ಥ ಅನುಪಾತಅವಧಿ ವಿಮಾ ಯೋಜನೆಯನ್ನು ಖರೀದಿಸುವಾಗ (CSR) ಒಂದು ಪ್ರಮುಖ ಪರಿಗಣನೆಯಾಗಿದೆ. ವಿಮಾ ಕಂಪನಿಯು ಸ್ವೀಕರಿಸಿದ ಒಟ್ಟು ಮರಣ ಹಕ್ಕುಗಳ ಸಂಖ್ಯೆಯನ್ನು ಇತ್ಯರ್ಥಪಡಿಸಿದ ಮರಣ ಹಕ್ಕುಗಳ ಸಂಖ್ಯೆಯಿಂದ ಭಾಗಿಸುವ ಮೂಲಕ CSR ಅನ್ನು ಸುಲಭವಾಗಿ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ.

ಸರಿಯಾದ ರೀತಿಯ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆಮಾಡಿ:ಸರಿಯಾದ ರೀತಿಯ ಅವಧಿ ವಿಮಾ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆಮಾಡಿ, ಏಕೆಂದರೆ ಇದು ನಿಮ್ಮ ಕುಟುಂಬವು ಪ್ರಯೋಜನದ ಮೊತ್ತವನ್ನು ಪಡೆಯುತ್ತದೆ ಮತ್ತು ವಿಮಾದಾರರು ಪಾಲಿಸಿಯ ಮುಕ್ತಾಯದ ಸಮಯದಲ್ಲಿ ಪ್ರೀಮಿಯಂಗಳನ್ನು ಹಿಂತಿರುಗಿಸುತ್ತಾರೆ ಎಂದು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ಗೃಹಿಣಿಯರಿಗೆ ಅವಧಿ ವಿಮೆಯ ಕೆಲವು ಪ್ರಯೋಜನಗಳು ಇಲ್ಲಿವೆ:

ಸ್ಥಿರ ವಿಮಾ ಮೊತ್ತ:ಕುಟುಂಬಕ್ಕೆ ಗೃಹಿಣಿಯ ಕೊಡುಗೆ ಅಮೂಲ್ಯವಾದುದು, ಅದನ್ನು ಹಣದಲ್ಲಿ ಅಳೆಯಲಾಗದಿದ್ದರೂ ಸಹ. ಮನೆಕೆಲಸಗಳನ್ನು ಮಾಡಲು ಸಹಾಯಕರನ್ನು ನೇಮಿಸಿಕೊಳ್ಳುವ ವೆಚ್ಚವನ್ನು ಜನರು ಹೆಚ್ಚಾಗಿ ಮರೆತುಬಿಡುತ್ತಾರೆ, ಆದರೆ ಇದು ಕುಟುಂಬದ ಬಜೆಟ್ ಮೇಲೆ ಒತ್ತಡವನ್ನುಂಟು ಮಾಡುತ್ತದೆ. ಈ ಅನಿರೀಕ್ಷಿತ ವೆಚ್ಚವು ನಿಮ್ಮ ಕುಟುಂಬದ ಬಜೆಟ್ ಅನ್ನು ತಗ್ಗಿಸಬಹುದು. ಗೃಹಿಣಿಯೊಬ್ಬರಿಗೆ ಟರ್ಮ್ ವಿಮಾ ಯೋಜನೆಯು ಅವರ ಅನುಪಸ್ಥಿತಿಯಲ್ಲಿ ಅವರ ಕುಟುಂಬಕ್ಕೆ ಸ್ಥಿರ ಆದಾಯದ ಮೂಲವನ್ನು ಒದಗಿಸುತ್ತದೆ, ಇದು ಅವರ ಹಣಕಾಸನ್ನು ಪರಿಣಾಮಕಾರಿಯಾಗಿ ನಿರ್ವಹಿಸಲು ಮತ್ತು ಯಾವುದೇ ಹೆಚ್ಚುವರಿ ಒತ್ತಡವಿಲ್ಲದೆ ಅವರ ಭವಿಷ್ಯದ ಗುರಿಗಳನ್ನು ಸಾಧಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಕುಟುಂಬಕ್ಕೆ ಆರ್ಥಿಕ ಸುರಕ್ಷತೆ:ಗೃಹಿಣಿಯೊಬ್ಬರು ತಮ್ಮ ಕುಟುಂಬಕ್ಕೆ ನೀಡುವ ಆರ್ಥಿಕ ಕೊಡುಗೆ ಗಣನೀಯವಾಗಿಲ್ಲದಿರಬಹುದು, ಆದರೆ ಇತರ ಅಂಶಗಳಲ್ಲಿ ಅವರ ಕೊಡುಗೆಗಳು ಅಮೂಲ್ಯವಾದವು. ಗೃಹಿಣಿಗಾಗಿ ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ಖರೀದಿಸುವುದರಿಂದ ಮರಣ ಪ್ರಯೋಜನದ ಮೂಲಕ ಅವರ ಕುಟುಂಬಕ್ಕೆ ಆರ್ಥಿಕ ಭದ್ರತೆ ದೊರೆಯುತ್ತದೆ, ಇದು ನಿಮ್ಮ ಕುಟುಂಬವು ಆರ್ಥಿಕ ಹೊರೆಗಳನ್ನು ತಪ್ಪಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಕೈಗೆಟುಕುವ ಪ್ರೀಮಿಯಂಗಳು:ಗೃಹಿಣಿಯರಿಗೆ ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ನ ಪ್ರೀಮಿಯಂಗಳು ಹೆಚ್ಚು ಕೈಗೆಟುಕುವವು, 1 ಕೋಟಿ ರೂ. ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಕವರ್ಗೆ ಕೇವಲ ₹481 ರಿಂದ ಪ್ರಾರಂಭವಾಗುತ್ತದೆ. ನೀವು ಯಾವಾಗಲೂ ಬಳಸಬಹುದುಅವಧಿ ವಿಮಾ ಕ್ಯಾಲ್ಕುಲೇಟರ್ನೀವು ಆಯ್ಕೆ ಮಾಡಿದ ಅವಧಿ ಯೋಜನೆಗೆ ನಿಮ್ಮ ವಿಮಾ ಪ್ರೀಮಿಯಂ ಮೊತ್ತವನ್ನು ಲೆಕ್ಕಹಾಕಲು.

ಜೀವನ ಹಂತದ ಕವರ್ ವರ್ಧನೆಗಳು:ಗೃಹಿಣಿಯರಿಗೆ ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ನೀಡುವುದರಿಂದ ನಿಮ್ಮ ಕುಟುಂಬ ಬೆಳೆದಂತೆ ಕವರೇಜ್ ಹೆಚ್ಚಿಸಲು ನಿಮಗೆ ಅವಕಾಶ ಸಿಗುತ್ತದೆ. ಕುಟುಂಬಕ್ಕೆ ಹೊಸ ಸೇರ್ಪಡೆಗಳೊಂದಿಗೆ, ನಿಮ್ಮ ಮಕ್ಕಳ ಶಿಕ್ಷಣ ಮತ್ತು ಮದುವೆಯಂತಹ ಹೊಸ ಹಣಕಾಸಿನ ಅವಶ್ಯಕತೆಗಳೂ ಇವೆ. ಈ ಬದಲಾವಣೆಗಳನ್ನು ಮುಂದುವರಿಸಲು, ನಿಮ್ಮ ವಿಮಾ ರಕ್ಷಣೆಯು ಕುಟುಂಬದ ಬೆಳೆಯುತ್ತಿರುವ ಅಗತ್ಯಗಳಿಗೆ ಸಾಕಾಗುವಂತೆ ವಿಮಾ ಮೊತ್ತವನ್ನು ಸರಿಹೊಂದಿಸುವುದು ಮುಖ್ಯವಾಗಿದೆ. ಈ ಆಯ್ಕೆಯು ನಿಮ್ಮ ಯೋಜನೆಯು ಹಣದುಬ್ಬರ ಮತ್ತು ಕುಟುಂಬದ ಬದಲಾಗುತ್ತಿರುವ ಆರ್ಥಿಕ ಬೇಡಿಕೆಗಳಿಗೆ ಹೊಂದಿಕೊಳ್ಳುತ್ತದೆ ಎಂದು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ಸಂಗಾತಿಗೆ ಕವರ್:ಕುಟುಂಬದಲ್ಲಿ ಸಂಗಾತಿಯೇ ಸಾಮಾನ್ಯವಾಗಿ ಪ್ರಮುಖ ಆದಾಯ ಗಳಿಸುವವರು. ಸಂಗಾತಿಯು ಅನಿರೀಕ್ಷಿತವಾಗಿ ನಿಧನರಾದರೆ, ಅದು ಆರ್ಥಿಕ ಒತ್ತಡಕ್ಕೆ ಕಾರಣವಾಗಬಹುದು. ಗೃಹಿಣಿಯ ಅವಧಿ ಯೋಜನೆಯು, ಪತಿಯ ಅಕಾಲಿಕ ಮರಣದ ಸಂದರ್ಭದಲ್ಲಿ ಆದಾಯ ಗಳಿಸದ ಸದಸ್ಯರೂ ಸಹ ಆರ್ಥಿಕವಾಗಿ ಸುರಕ್ಷಿತರಾಗಿದ್ದಾರೆ ಎಂದು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ಗಂಭೀರ ಅನಾರೋಗ್ಯದ ವ್ಯಾಪ್ತಿ:ಹೃದಯ ಕಾಯಿಲೆ, ಕ್ಯಾನ್ಸರ್ ಅಥವಾ ಮೂತ್ರಪಿಂಡ ವೈಫಲ್ಯದಂತಹ ಗಂಭೀರ ಕಾಯಿಲೆಗಳು ಹೆಚ್ಚಿನ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳಿಗೆ ಕಾರಣವಾಗಬಹುದು. ಟರ್ಮ್ ಪ್ಲಾನ್ಗೆ ಗಂಭೀರ ಅನಾರೋಗ್ಯ ರೈಡರ್ ಅನ್ನು ಸೇರಿಸುವ ಮೂಲಕ, ಒಳಗೊಳ್ಳುವ ಅನಾರೋಗ್ಯ ಪತ್ತೆಯಾದರೆ ನೀವು ಒಂದು ದೊಡ್ಡ ಮೊತ್ತದ ಪಾವತಿಯನ್ನು ಪಡೆಯುತ್ತೀರಿ. ಗೃಹಿಣಿಯರಿಗೆ, ಈ ಯೋಜನೆಯು ಗರ್ಭಕಂಠ ಅಥವಾ ಸ್ತನ ಕ್ಯಾನ್ಸರ್ನಂತಹ ಮಹಿಳೆಯರಿಗೆ ಸಂಬಂಧಿಸಿದ ಕಾಯಿಲೆಗಳಿಗೆ ಕವರೇಜ್ ನೀಡಬಹುದು, ಇದು ಹೆಚ್ಚುವರಿ ರಕ್ಷಣೆಯನ್ನು ಒದಗಿಸುತ್ತದೆ.

ಹೊಂದಿಕೊಳ್ಳುವಿಕೆ:ಗೃಹಿಣಿಯರಿಗೆ ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್, ಗೃಹಿಣಿಯರು ತಮ್ಮ ಬಜೆಟ್ಗೆ ಸರಿಹೊಂದುವಂತೆ ಉತ್ಪನ್ನಗಳನ್ನು ಕಸ್ಟಮೈಸ್ ಮಾಡಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ನಿಮಗೆ ಅನುಕೂಲಕರವಾದ ರೀತಿಯಲ್ಲಿ ಪ್ರೀಮಿಯಂಗಳನ್ನು ಪಾವತಿಸಲು ನೀವು ಸುಲಭವಾಗಿ ಆಯ್ಕೆ ಮಾಡಬಹುದು, ಉದಾಹರಣೆಗೆ ಮಾಸಿಕ, ವಾರ್ಷಿಕ, ಅರೆ-ವಾರ್ಷಿಕ ಅಥವಾ ತ್ರೈಮಾಸಿಕ ಪ್ರೀಮಿಯಂ ಪಾವತಿ ವಿಧಾನದೊಂದಿಗೆ ಏಕ, ಸೀಮಿತ ಅಥವಾ ನಿಯಮಿತ ಪಾವತಿ ಅವಧಿ. ನಿಮ್ಮ ಹಣವನ್ನು ಒಂದೇ ಬಾರಿಗೆ, ಪ್ರತಿ ತಿಂಗಳು, ಪ್ರತಿ ತಿಂಗಳು ಜೊತೆಗೆ ಒಂದು ದೊಡ್ಡ ಮೊತ್ತ ಅಥವಾ ಪ್ರತಿ ತಿಂಗಳು ಜೊತೆಗೆ ಬೆಳೆಯುತ್ತಿರುವ ಮೊತ್ತವನ್ನು ಪಡೆಯಲು ಸಹ ನೀವು ಆಯ್ಕೆ ಮಾಡಬಹುದು.

ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು:ನೀವು ಕ್ಲೈಮ್ ಮಾಡಬಹುದುಅವಧಿ ವಿಮಾ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳುಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆ, 1961 ರ ಸೆಕ್ಷನ್ 80C ಮತ್ತು 10(10D) ಅಡಿಯಲ್ಲಿ ಚಾಲ್ತಿಯಲ್ಲಿರುವ ತೆರಿಗೆ ಕಾನೂನುಗಳ ಪ್ರಕಾರ. ನಿಮ್ಮ ಅವಧಿ ವಿಮೆಯಿಂದ ನೀವು ಪಡೆಯಬಹುದಾದ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳನ್ನು ನೋಡಲು ನೀವು ಯಾವಾಗಲೂ ನಿಮ್ಮ ಹಣಕಾಸು ಸಲಹೆಗಾರರೊಂದಿಗೆ ಸಮಾಲೋಚಿಸಬೇಕು.

ಮನಸ್ಸಿನ ಶಾಂತಿ:ಗೃಹಿಣಿಯರಿಗೆ ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಕುಟುಂಬವು ಒತ್ತಡರಹಿತ ಜೀವನವನ್ನು ನಡೆಸಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ. ಮಕ್ಕಳು ಉನ್ನತ ಶಿಕ್ಷಣವನ್ನು ಪಡೆಯುವುದು ಅಥವಾ ಮದುವೆಯಾಗುವಂತಹ ದೀರ್ಘಾವಧಿಯ ಗುರಿಗಳಿಗೆ ಪಾವತಿಸಲು ಈ ಪಾವತಿಯನ್ನು ಬಳಸಬಹುದು.

ಮಕ್ಕಳಿಗೆ ಪ್ರಯೋಜನಗಳು:ಗೃಹಿಣಿಯರಿಗೆ ಟರ್ಮ್ ವಿಮಾ ಯೋಜನೆಯ ಆರ್ಥಿಕ ಪ್ರಯೋಜನವು ಅವರ ಮಗುವಿನ ಭವಿಷ್ಯವನ್ನು ಯೋಜಿಸುವಲ್ಲಿ ಸಹಾಯಕವಾಗಬಹುದು, ಇದರಲ್ಲಿ ಅವರ ಮದುವೆ, ಉನ್ನತ ಶಿಕ್ಷಣ ಮತ್ತು ಇತರ ವೆಚ್ಚಗಳು ಸೇರಿವೆ. ಇದು ಅವರ ಮಕ್ಕಳಿಗೆ ಆರ್ಥಿಕ ನಿರ್ಬಂಧಗಳಿಂದ ಒತ್ತಡ ಮುಕ್ತ ಜೀವನವನ್ನು ಖಾತರಿಪಡಿಸುತ್ತದೆ.

ಗೃಹಿಣಿಯರಿಗೆ ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ನಿಮ್ಮ ಕುಟುಂಬದ ಆರ್ಥಿಕ ಭವಿಷ್ಯವನ್ನು ಭದ್ರಪಡಿಸಿಕೊಳ್ಳಲು ಸಹಾಯ ಮಾಡುವ ಈ ಕೆಳಗಿನ ಪ್ರಯೋಜನಗಳನ್ನು ನೀಡುತ್ತದೆ. ಇದು ನಿಮ್ಮ ಪ್ರೀತಿಪಾತ್ರರನ್ನು ಹೇಗೆ ಬೆಂಬಲಿಸುತ್ತದೆ ಎಂಬುದು ಇಲ್ಲಿದೆ:

ಆರ್ಥಿಕ ರಕ್ಷಣೆ

ಪಾಲಿಸಿದಾರರಿಗೆ ಏನಾದರೂ ದುರದೃಷ್ಟಕರ ಘಟನೆ ಸಂಭವಿಸಿದಲ್ಲಿ ನಿಮ್ಮ ಕುಟುಂಬಕ್ಕೆ ಆರ್ಥಿಕ ಭದ್ರತೆಯನ್ನು ತರುವುದು ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ನ ಪ್ರಮುಖ ಪ್ರಯೋಜನವಾಗಿದೆ. ಇದು ನಿಮ್ಮ ಕುಟುಂಬವು ಮನೆಯ ವೆಚ್ಚಗಳು, ವೈದ್ಯಕೀಯ ಬಿಲ್ಗಳು ಮತ್ತು ಇತರ ಆರ್ಥಿಕ ತುರ್ತು ಪರಿಸ್ಥಿತಿಗಳನ್ನು ಭರಿಸಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ.

ಆದಾಯ ಬದಲಿ

ಮುಖ್ಯ ಆದಾಯ ಗಳಿಸುವವರ ಆದಾಯವನ್ನು ಮಾಸಿಕ ಕಂತುಗಳಾಗಿ ಪಾವತಿಸುವ ಮೂಲಕ ಅವಧಿ ವಿಮೆಯು ಬದಲಾಯಿಸಬಹುದು. ಇದು ಕುಟುಂಬವು ಜೀವನ ವೆಚ್ಚವನ್ನು ನಿರ್ವಹಿಸಲು ಮತ್ತು ಪ್ರಾಥಮಿಕ ಆದಾಯದ ಮೂಲವಿಲ್ಲದಿದ್ದಾಗ ಆರ್ಥಿಕ ಸ್ಥಿರತೆಯನ್ನು ಕಾಪಾಡಿಕೊಳ್ಳಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಸಾಲ ಮರುಪಾವತಿ

ನೀವು ಇನ್ನೂ ಪಾವತಿಸದ ಯಾವುದೇ ಸಾಲಗಳನ್ನು ಹೊಂದಿದ್ದರೆ, ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಪಾವತಿಯು ನಿಮ್ಮ ಕುಟುಂಬಕ್ಕೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಸಾಲಗಳು ಅಥವಾ ಅಡಮಾನಗಳನ್ನು ತೀರಿಸಲು ಇದನ್ನು ಬಳಸಬಹುದು, ಇದು ಕಠಿಣ ಸಮಯಗಳಲ್ಲಿ ಆರ್ಥಿಕ ಒತ್ತಡವನ್ನು ತಪ್ಪಿಸಲು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಆರ್ಥಿಕ ಗುರಿಗಳನ್ನು ಸಾಧಿಸುವುದು

ನಿಮ್ಮ ಮಗುವಿನ ಶಿಕ್ಷಣ ಅಥವಾ ಅವರ ಭವಿಷ್ಯದ ಮದುವೆಗೆ ಹಣಕಾಸು ಒದಗಿಸುವಂತಹ ದೀರ್ಘಾವಧಿಯ ಆರ್ಥಿಕ ಗುರಿಗಳನ್ನು ಪೂರೈಸಲು ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಸಹಾಯ ಮಾಡುತ್ತದೆ. ನಿಮ್ಮ ಅನುಪಸ್ಥಿತಿಯಲ್ಲಿಯೂ ಸಹ ಕುಟುಂಬದ ಕನಸುಗಳು ಧಕ್ಕೆಯಾಗದಂತೆ ಇದು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ಸಂಗಾತಿಯ ನಿವೃತ್ತಿ

ಅವಧಿಯ ಜೀವ ವಿಮಾ ಪಾವತಿಯು ಅವಲಂಬಿತ ಸಂಗಾತಿಯು ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಆರ್ಥಿಕವಾಗಿ ಸ್ವತಂತ್ರರಾಗಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಮುಖ್ಯ ಜೀವನೋಪಾಯದಾರ ಇನ್ನು ಮುಂದೆ ಇಲ್ಲದಿದ್ದರೂ ಸಹ, ನಿವೃತ್ತಿಯಲ್ಲಿ ಅವರು ಆರಾಮವಾಗಿ ಬದುಕಬಹುದೆಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಇದು ಅವರಿಗೆ ಹಣವನ್ನು ನೀಡುತ್ತದೆ.

ಗೃಹಿಣಿಯರಿಗಾಗಿ ಟರ್ಮ್ ಪ್ಲಾನ್ನ ಕೆಲವು ವೈಶಿಷ್ಟ್ಯಗಳು ಇಲ್ಲಿವೆ:

ಹೆಚ್ಚಿನ ಜೀವ ರಕ್ಷಣೆ

ನೀವು ಅತಿ ಕಡಿಮೆ ಪ್ರೀಮಿಯಂ ದರಗಳಲ್ಲಿ ಹೆಚ್ಚಿನ ವಿಮಾ ಮೊತ್ತವನ್ನು ಖರೀದಿಸಬಹುದು. ಗೃಹಿಣಿಯರಿಗೆ ಟರ್ಮ್ ಪ್ಲಾನ್ ಹೂಡಿಕೆಯ ಯಾವುದೇ ಅಂಶವಿಲ್ಲದ ಶುದ್ಧ ರಕ್ಷಣಾ ಪಾಲಿಸಿಯಾಗಿರುವುದರಿಂದ ಇದು ಮುಖ್ಯವಾಗಿದೆ. ಪಾಲಿಸಿಯ ಅವಧಿಯಲ್ಲಿ ಮರಣ ಹೊಂದಿದ ನಂತರ ನಾಮಿನಿಗೆ ಪಾವತಿಸುವ ಜೀವ ವಿಮಾ ರಕ್ಷಣೆಯನ್ನು ಒದಗಿಸಲು ಸಂಪೂರ್ಣ ಪ್ರೀಮಿಯಂ ಮೊತ್ತವನ್ನು ಬಳಸಲಾಗುತ್ತದೆ.

ಕುಟುಂಬಕ್ಕೆ ಹೆಚ್ಚುವರಿ ಅವಧಿಯ ವಿಮಾ ರಕ್ಷಣೆಯನ್ನು ಹೆಚ್ಚಿಸುವುದು.

ಗೃಹಿಣಿಯರಿಗೆ ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಹೆಚ್ಚುವರಿ ಟರ್ಮ್ ಕವರ್ ಪ್ರಯೋಜನಗಳನ್ನು ಹೆಚ್ಚಿಸಿದೆ. ಈ ವೈಶಿಷ್ಟ್ಯವು ಪಾಲಿಸಿದಾರರಿಗೆ ಪಾಲಿಸಿ ಅವಧಿಯಲ್ಲಿ ಪಾಲಿಸಿ ವ್ಯಾಪ್ತಿಯನ್ನು ಹೆಚ್ಚಿಸುವ ಆಯ್ಕೆಯನ್ನು ನೀಡುತ್ತದೆ, ಏಕೆಂದರೆ ಪತಿಯೂ ಸಹ ಟರ್ಮ್ ಪ್ಲಾನ್ ಅನ್ನು ಆರಿಸಿಕೊಂಡಿದ್ದಾರೆ. ಗೃಹಿಣಿಯ ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ತಮ್ಮ ಮಕ್ಕಳ ಯೋಗಕ್ಷೇಮಕ್ಕಾಗಿ ಪ್ರಯೋಜನಗಳನ್ನು ನೀಡುತ್ತದೆ, ಯಾವುದೇ ಆರ್ಥಿಕ ಒತ್ತಡವಿಲ್ಲದೆ ತಮ್ಮ ಮಗುವಿನ ಉಜ್ವಲ ಭವಿಷ್ಯವನ್ನು ಖಾತರಿಪಡಿಸಲು ಅವರಿಗೆ ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ಗಂಡನಿಗೆ 1 ಕೋಟಿ ಟರ್ಮ್ ಕವರ್ ಇದ್ದರೆ ಮತ್ತು ನಂತರ ಹೆಂಡತಿ ಗೃಹಿಣಿಯರಿಗೆ 50 ಲಕ್ಷಗಳ ಜೀವ ವಿಮಾ ರಕ್ಷಣೆಗಾಗಿ ಟರ್ಮ್ ಪ್ಲಾನ್ ಅನ್ನು ಖರೀದಿಸಿದರೆ. ನಂತರ, ಒಟ್ಟು 1.5 ಕೋಟಿ ಮೊತ್ತವು ನಿಮ್ಮ ಮಕ್ಕಳ ಭವಿಷ್ಯವನ್ನು ಭದ್ರಪಡಿಸಿಕೊಳ್ಳಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಪ್ರೀಮಿಯಂ ಮನ್ನಾ

ಹೆಚ್ಚಿನ ಜೀವ ವಿಮಾದಾರರು ಒದಗಿಸುವ ಮತ್ತೊಂದು ಪ್ರಯೋಜನವೆಂದರೆ ಪ್ರೀಮಿಯಂ ಮನ್ನಾ. ಪಾಲಿಸಿದಾರರು ತೀವ್ರವಾಗಿ ಅಸ್ವಸ್ಥರಾದರೆ, ಗಾಯಗೊಂಡರೆ ಅಥವಾ ದೈಹಿಕವಾಗಿ ದುರ್ಬಲರಾದರೆ ಈ ವೈಶಿಷ್ಟ್ಯವು ಪ್ರೀಮಿಯಂ ಪಾವತಿಯನ್ನು ಮನ್ನಾ ಮಾಡುತ್ತದೆ. ಪಾಲಿಸಿದಾರರು ಪ್ರೀಮಿಯಂ ಮೊತ್ತವನ್ನು ಪಾವತಿಸಬೇಕಾಗಿಲ್ಲದ ಸಂದರ್ಭಗಳು ಇವು.

ಪ್ರೀಮಿಯಂ ವೈಶಿಷ್ಟ್ಯದ ಹಿಂತಿರುಗಿಸುವಿಕೆ

ಅವಧಿ ಯೋಜನೆಯು ಪ್ರೀಮಿಯಂ ಮರುಪಾವತಿ ಆಯ್ಕೆಯನ್ನು ಸಹ ನೀಡುತ್ತದೆ, ಇದರಲ್ಲಿ ಪಾವತಿಸಿದ ಪ್ರೀಮಿಯಂ ಮೊತ್ತವನ್ನು ವಿಮಾದಾರರು ಯೋಜನೆಯ ನಿಯಮಗಳು ಮತ್ತು ಷರತ್ತುಗಳಿಗೆ ಒಳಪಟ್ಟು ಪಾಲಿಸಿದಾರರಿಗೆ ಮುಕ್ತಾಯ ಪಾವತಿಯಾಗಿ ಹಿಂತಿರುಗಿಸುತ್ತಾರೆ.

ದೀರ್ಘಾವಧಿಯ ಆರ್ಥಿಕ ರಕ್ಷಣೆ

ಗೃಹಿಣಿಯರಿಗಾಗಿ ಟರ್ಮ್ ಪ್ಲಾನ್ ಅನ್ನು ದೀರ್ಘಾವಧಿಯ ಪಾಲಿಸಿ ಅವಧಿಗೆ ಸುಲಭವಾಗಿ ಖರೀದಿಸಬಹುದು, ಇದು ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ಕುಟುಂಬದ ಆರ್ಥಿಕ ರಕ್ಷಣೆಯನ್ನು ಖಾತ್ರಿಗೊಳಿಸುತ್ತದೆ.

ಆನ್ಲೈನ್ ಪ್ರವೇಶಸಾಧ್ಯತೆ

ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ಈಗ ವಿವಿಧ ಅವಧಿ ಯೋಜನೆಗಳನ್ನು ಸುಲಭವಾಗಿ ಪಡೆಯಬಹುದು, ಅವುಗಳ ವೈಶಿಷ್ಟ್ಯಗಳನ್ನು ನಿರ್ಣಯಿಸಬಹುದು ಮತ್ತು ಗೃಹಿಣಿಗೆ ಉತ್ತಮ ಅವಧಿ ವಿಮೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು. ಇದರ ಜೊತೆಗೆ, ಅವಧಿ ಯೋಜನೆಯನ್ನು ಖರೀದಿಸುವುದು, ಪ್ರೀಮಿಯಂ ಮೊತ್ತವನ್ನು ಪಾವತಿಸುವುದು, ಕ್ಲೈಮ್ ಸಲ್ಲಿಸುವುದು ಮತ್ತು ಇತರ ಪ್ರಕ್ರಿಯೆಗಳು ಸಾಕಷ್ಟು ಸುಲಭ ಮತ್ತು ವೆಚ್ಚ-ಪರಿಣಾಮಕಾರಿ.

ನಿಮ್ಮ ಅವಧಿ ಯೋಜನೆಯಲ್ಲಿ ಸರಿಯಾದ ಜೀವ ವಿಮಾ ರಕ್ಷಣೆಯನ್ನು (ವಿಮಾ ಮೊತ್ತ) ಆಯ್ಕೆ ಮಾಡುವುದು ನಿಮ್ಮ ಕುಟುಂಬದ ಆರ್ಥಿಕ ರಕ್ಷಣೆಗೆ ಮುಖ್ಯವಾಗಿದೆ. ಈ ಮೊತ್ತವು ಅನಿರೀಕ್ಷಿತ ಸಂದರ್ಭಗಳಲ್ಲಿ ಪ್ರಮುಖ ರಕ್ಷಣೆಯನ್ನು ಒದಗಿಸುತ್ತದೆ, ನಿಮಗೆ ಮನಸ್ಸಿನ ಶಾಂತಿಯನ್ನು ನೀಡುತ್ತದೆ. ಹೆಚ್ಚಿನ ಮೊತ್ತವು ನಿಮ್ಮ ಕುಟುಂಬಕ್ಕೆ ಉತ್ತಮ ಬೆಂಬಲವನ್ನು ನೀಡುತ್ತದೆ, ಸಾಲಗಳು/ಸಾಲಗಳನ್ನು ಭರಿಸುತ್ತದೆ,ಆದಾಯ ಬದಲಿ, ಮತ್ತು ಶಿಕ್ಷಣ ವೆಚ್ಚಗಳು. ಅವರ ಕುಟುಂಬದ ಭವಿಷ್ಯ ಸುರಕ್ಷಿತವಾಗಿದೆಯೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಸರಿಯಾದ ಮೊತ್ತವನ್ನು ಆಯ್ಕೆ ಮಾಡುವುದು ಮುಖ್ಯ. ಅತ್ಯುತ್ತಮ ಅವಧಿ ಜೀವ ವಿಮಾ ಯೋಜನೆಗಳನ್ನು ಪರಿಶೀಲಿಸಲು, ಕೆಳಗಿನ ಆಯ್ಕೆಗಳ ಮೇಲೆ ಕ್ಲಿಕ್ ಮಾಡುವ ಮೂಲಕ ನಿಮ್ಮ ಹಣಕಾಸಿನ ಅಗತ್ಯಗಳಿಗೆ ಸರಿಯಾದ ವಿಮಾ ಮೊತ್ತವನ್ನು ನೀವು ಕಂಡುಹಿಡಿಯಬಹುದು.

ಅಂತಿಮ ಕಾಯಿಲೆ: ಪಾಲಿಸಿ ಅವಧಿಯಲ್ಲಿ ರೋಗನಿರ್ಣಯದ ದಿನಾಂಕದಿಂದ 6 ತಿಂಗಳೊಳಗೆ ಜೀವ ವಿಮಾದಾರರು ಸಾವಿಗೆ ಕಾರಣವಾಗುವ ಸಾಧ್ಯತೆಯಿರುವ ಸ್ಥಿತಿಯನ್ನು ಪತ್ತೆಹಚ್ಚಿದಾಗ ವಿಮಾ ಕಂಪನಿಗಳು ಟರ್ಮಿನಲ್ ಅನಾರೋಗ್ಯ ಪಾವತಿ ಅಥವಾ ತ್ವರಿತ ಮರಣ ಪಾವತಿಯನ್ನು ನೀಡುತ್ತವೆ. ಆದಾಗ್ಯೂ, ಪಾಲಿಸಿಯ ಕೊನೆಯ 12-18 ತಿಂಗಳುಗಳಲ್ಲಿ ರೋಗನಿರ್ಣಯ ಸಂಭವಿಸಿದಲ್ಲಿ, ಪಾಲಿಸಿ ಮುಗಿದ ನಂತರ ಸಾವು ಸಂಭವಿಸಬಹುದು ಎಂಬ ಕಾರಣಕ್ಕೆ ಆರಂಭಿಕ ಪಾವತಿಯನ್ನು ಹೊರಗಿಡಬಹುದು. ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಕುಟುಂಬಕ್ಕೆ ಇನ್ನೂ ಮರಣ ಪ್ರಯೋಜನಗಳನ್ನು ನೀಡಲಾಗುತ್ತದೆ, ಆದರೆ ಆರಂಭಿಕ ಪಾವತಿಯು ಒಂದು ಆಯ್ಕೆಯಾಗಿಲ್ಲ.

ಪ್ರೀಮಿಯಂ ಮನ್ನಾ: ಭಾರತದಲ್ಲಿ ಹಲವಾರು ಜೀವ ವಿಮಾ ಕಂಪನಿಗಳು ನೀಡುವ ಮತ್ತೊಂದು ಪ್ರಯೋಜನವೆಂದರೆ ಪ್ರೀಮಿಯಂ ರೈಡರ್ಗಳ ಮನ್ನಾ. ಹೆಸರೇ ಸೂಚಿಸುವಂತೆ, ಈ ವೈಶಿಷ್ಟ್ಯವು ಗಂಭೀರ ಅನಾರೋಗ್ಯ ಅಥವಾ ಶಾಶ್ವತ ಅಂಗವೈಕಲ್ಯದ ಸಂದರ್ಭದಲ್ಲಿ ಉಳಿದ ಎಲ್ಲಾ ಪ್ರೀಮಿಯಂಗಳನ್ನು ಮನ್ನಾ ಮಾಡುತ್ತದೆ. ಬೇರೆ ರೀತಿಯಲ್ಲಿ ಹೇಳುವುದಾದರೆ, ಪಾಲಿಸಿದಾರರು ಪ್ರೀಮಿಯಂ ಪಾವತಿಗಳನ್ನು ಮಾಡಲು ಬಾಧ್ಯತೆ ಹೊಂದಿರದ ಸಂದರ್ಭಗಳಿವೆ. ಅಪಘಾತ ಅಥವಾ ಅಂಗವೈಕಲ್ಯವು ಪಾಲಿಸಿದಾರರು ಪ್ರೀಮಿಯಂ ಬಾಧ್ಯತೆಗಳನ್ನು ಪೂರೈಸುವುದನ್ನು ತಡೆಯುವಾಗ ಇದು ಪ್ರಸ್ತುತವಾಗುತ್ತದೆ.

ಗಂಭೀರ ಅನಾರೋಗ್ಯ ಸವಾರ: ಪಾಲಿಸಿದಾರರಿಗೆ ಹೃದಯಾಘಾತ, ಕ್ಯಾನ್ಸರ್ನಂತಹ ಗಂಭೀರ ಕಾಯಿಲೆ ಇರುವುದು ಪತ್ತೆಯಾದರೆ, ಗಂಭೀರ ಅನಾರೋಗ್ಯದ ರೈಡರ್ ಹೆಚ್ಚುವರಿ ಅಥವಾ ವೇಗವರ್ಧಿತ ಪಾವತಿಯನ್ನು ನೀಡುತ್ತದೆ, ಇದು ಪಾಲಿಸಿದಾರರಿಗೆ ಚಿಕಿತ್ಸಾ ವೆಚ್ಚಗಳು ಅಥವಾ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳನ್ನು ಪಾವತಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಇದು ಐಚ್ಛಿಕ ಪ್ರಯೋಜನವಾಗಿದ್ದು, ಇದನ್ನು ನಾಮಮಾತ್ರ ಪ್ರೀಮಿಯಂಗಳಲ್ಲಿ ಮೂಲ ಯೋಜನೆಗೆ ಸೇರಿಸಬಹುದು.

ಆಕಸ್ಮಿಕ ಮರಣ ಪ್ರಯೋಜನ:ಅಪಘಾತಗಳಿಂದ ಉಂಟಾಗುವ ಸಾವಿನಿಂದ ರಕ್ಷಿಸಿಕೊಳ್ಳಲು ಗೃಹಿಣಿಯೊಬ್ಬರು ತಮ್ಮ ಟರ್ಮ್ ಲೈಫ್ ಇನ್ಶುರೆನ್ಸ್ ಪಾಲಿಸಿಗೆ ಹೆಚ್ಚುವರಿ ರೈಡರ್ಗಳನ್ನು ಸೇರಿಸಬಹುದು. ಹೆಚ್ಚಿನ ವ್ಯಾಪ್ತಿಯನ್ನು ಪಡೆಯಲು ಪಾಲಿಸಿದಾರರು ಮೂಲ ಟರ್ಮ್ ಪ್ಲಾನ್ಗೆ ಆಕಸ್ಮಿಕ ಮರಣ ಪ್ರಯೋಜನ ರೈಡರ್ ಅನ್ನು ಸೇರಿಸಬಹುದು. ಪಾಲಿಸಿದಾರರು ಅಪಘಾತದಲ್ಲಿ ಮರಣಹೊಂದಿದರೆ, ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ರೈಡರ್ ಹೆಚ್ಚಿನ ಹಣವನ್ನು ಪಾವತಿಸುತ್ತದೆ.

ಗೃಹಿಣಿಯೊಬ್ಬರಿಗೆ ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಹೋಲಿಸಿದಾಗ, ನಿಮ್ಮ ಕುಟುಂಬದ ಅಗತ್ಯಗಳಿಗೆ ಸರಿಹೊಂದುವ ಮತ್ತು ನಿಮ್ಮ ಬಜೆಟ್ ಒಳಗೆ ಉಳಿಯುವ ಯೋಜನೆಯನ್ನು ನೀವು ಕಾಣಬಹುದು. ವಿಭಿನ್ನ ಯೋಜನೆಗಳು ವಿಭಿನ್ನ ಪ್ರಯೋಜನಗಳನ್ನು ಹೊಂದಿವೆ, ಅವುಗಳು ಎಷ್ಟು ಕವರೇಜ್ ನೀಡುತ್ತವೆ, ಪ್ರೀಮಿಯಂಗಳು ಎಷ್ಟು ಮತ್ತು ನೀವು ನಿಮ್ಮ ಹಣವನ್ನು ಹೇಗೆ ಪಡೆಯಬಹುದು, ಉದಾಹರಣೆಗೆ ಒಂದು ದೊಡ್ಡ ಮೊತ್ತ ಅಥವಾ ನಿಯಮಿತವಾಗಿ. ಅವುಗಳನ್ನು ಹೋಲಿಸುವ ಮೂಲಕ ನೀವು ಹೆಚ್ಚಿನ ಮೌಲ್ಯದೊಂದಿಗೆ ಉತ್ತಮ ಯೋಜನೆಯನ್ನು ಕಾಣಬಹುದು. ಕೆಲವು ಯೋಜನೆಗಳು ಗಂಭೀರ ಅನಾರೋಗ್ಯದ ರೈಡರ್ಗಳು ಅಥವಾ ಪ್ರೀಮಿಯಂ ಮನ್ನಾಗಳಂತಹ ಹೆಚ್ಚುವರಿ ಪ್ರಯೋಜನಗಳೊಂದಿಗೆ ಬರುತ್ತವೆ. ಇದು ನಿಮ್ಮ ಕುಟುಂಬದ ಆರ್ಥಿಕ ರಕ್ಷಣೆ ಪೂರ್ಣಗೊಂಡಿದೆ ಮತ್ತು ನಿಮ್ಮ ಅಗತ್ಯಗಳನ್ನು ಪೂರೈಸುತ್ತದೆ ಎಂದು ಖಾತರಿಪಡಿಸುತ್ತದೆ.

ಗೃಹಿಣಿಯೊಬ್ಬಳ ಅಕಾಲಿಕ ಮರಣದ ಸಂದರ್ಭದಲ್ಲಿ ಕುಟುಂಬಕ್ಕೆ ಆರ್ಥಿಕ ಭದ್ರತೆಯನ್ನು ಒದಗಿಸಲು ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಯೋಜನೆ ಅವಶ್ಯಕವಾಗಿದೆ. ಕುಟುಂಬಕ್ಕೆ ಗೃಹಿಣಿಯ ಕೊಡುಗೆ ಆರ್ಥಿಕವಾಗಿಲ್ಲದಿರಬಹುದು, ಆದರೆ ಅದು ಭರಿಸಲಾಗದು. ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಯೋಜನೆಯು ಗೃಹಿಣಿಯ ಕೊಡುಗೆಯನ್ನು ಸಹ ಗುರುತಿಸುತ್ತದೆ. ಗೃಹಿಣಿಯೊಬ್ಬಳಿಗೆ ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಯೋಜನೆ ಮುಖ್ಯವಾಗಲು ಕಾರಣಗಳು ಇಲ್ಲಿವೆ:

ಕುಟುಂಬಕ್ಕೆ ಆರ್ಥಿಕ ಭದ್ರತೆ

ಗೃಹಿಣಿಯ ಅನುಪಸ್ಥಿತಿಯಲ್ಲಿ, ಮನೆಯ ಖರ್ಚುಗಳು, ಮಕ್ಕಳು ಇತ್ಯಾದಿಗಳನ್ನು ನಿರ್ವಹಿಸುವುದು ಸವಾಲಿನ ಕೆಲಸವಾಗುತ್ತದೆ. ಕುಟುಂಬವು ಸವಾಲುಗಳನ್ನು ನಿಭಾಯಿಸುವ ಸ್ಥಿತಿಯಲ್ಲಿರುವುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಗೃಹಿಣಿಯರಿಗೆ ಅವಧಿ ವಿಮೆ ಬಹಳ ಅವಶ್ಯಕ.

ವಿತ್ತೀಯೇತರ ಕೊಡುಗೆಗಳನ್ನು ಒಳಗೊಳ್ಳುತ್ತದೆ

ಗೃಹಿಣಿಯರು ಮನೆಯನ್ನು ನಿರ್ವಹಿಸುವಲ್ಲಿ, ಮಕ್ಕಳನ್ನು ಬೆಳೆಸುವಲ್ಲಿ ಮತ್ತು ಕುಟುಂಬವನ್ನು ಪೋಷಿಸುವಲ್ಲಿ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತಾರೆ. ಈ ಕೊಡುಗೆಗಳನ್ನು ಆರ್ಥಿಕವಾಗಿ ಅಳೆಯಲಾಗದಿದ್ದರೂ, ಅವಧಿ ವಿಮೆಯು ಅವುಗಳ ಮೌಲ್ಯವನ್ನು ಸರಿದೂಗಿಸುತ್ತದೆ, ಅಗತ್ಯವಿದ್ದರೆ ಕುಟುಂಬವು ವೃತ್ತಿಪರ ಸಹಾಯವನ್ನು ಪಡೆಯಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ ಎಂದು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ಹೆಚ್ಚಿನ ಕವರೇಜ್ಗಾಗಿ ಕೈಗೆಟುಕುವ ಪ್ರೀಮಿಯಂಗಳು

ಗೃಹಿಣಿಯರು ಕಡಿಮೆ ಪ್ರೀಮಿಯಂ ವೆಚ್ಚದಲ್ಲಿ ದೊಡ್ಡ ಮೊತ್ತದ ವಿಮಾ ಮೊತ್ತವನ್ನು ಪಡೆಯುವ ಮೂಲಕ ಪ್ರಯೋಜನ ಪಡೆಯಬಹುದು, ಬಜೆಟ್ಗೆ ಅವಧಿ ವಿಮೆಯನ್ನು ಸೇರಿಸುವ ಸುಲಭ ಯೋಜನೆಯೊಂದಿಗೆ, ಕುಟುಂಬದ ಬಜೆಟ್ ಮೇಲೆ ಹೊರೆಯಾಗದಂತೆ ಮಹಿಳೆಯರು ದೀರ್ಘಾವಧಿಯ ರಕ್ಷಣೆಯನ್ನು ಆನಂದಿಸುವುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಬಹುದು.

ಪಾಲಿಸಿಬಜಾರ್ನಿಂದ ಗೃಹಿಣಿಯರಿಗೆ ಅವಧಿ ಯೋಜನೆಯನ್ನು ಹೇಗೆ ಖರೀದಿಸುವುದು ಎಂಬುದರ ಕುರಿತು ಹಂತ-ಹಂತದ ಮಾರ್ಗದರ್ಶಿ ಇಲ್ಲಿದೆ:

ಹಂತ 1: ಪಾಲಿಸಿಬಜಾರ್ಗೆ ಭೇಟಿ ನೀಡಿ ಮತ್ತು ಅವರ ಗೃಹಿಣಿಯರಿಗೆ ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪುಟಕ್ಕೆ ಹೋಗಿ.

ಹಂತ 2: ಹೆಸರು, ಸಂಪರ್ಕ ಸಂಖ್ಯೆ ಮತ್ತು ಜನ್ಮ ದಿನಾಂಕದಂತಹ ಅಗತ್ಯವಿರುವ ಎಲ್ಲಾ ವಿವರಗಳನ್ನು ಭರ್ತಿ ಮಾಡಿ. ನಂತರ, 'ಯೋಜನೆಗಳನ್ನು ವೀಕ್ಷಿಸಿ' ಮೇಲೆ ಕ್ಲಿಕ್ ಮಾಡಿ.

ಹಂತ 3: ಉದ್ಯೋಗ ಪ್ರಕಾರ, ವಾರ್ಷಿಕ ಆದಾಯ, ಶೈಕ್ಷಣಿಕ ಅರ್ಹತೆ ಮತ್ತು ಧೂಮಪಾನದ ಅಭ್ಯಾಸಗಳ ಕುರಿತು ಮೂಲಭೂತ ಪ್ರಶ್ನೆಗಳಿಗೆ ಉತ್ತರಿಸಿ.

ಹಂತ 4: ಈ ಎಲ್ಲಾ ಮಾಹಿತಿಯನ್ನು ಸಲ್ಲಿಸಿದ ನಂತರ, ಗೃಹಿಣಿಯರಿಗೆ ಲಭ್ಯವಿರುವ ಎಲ್ಲಾ ಅವಧಿ ವಿಮಾ ಯೋಜನೆಗಳ ಪಟ್ಟಿಯನ್ನು ಪ್ರದರ್ಶಿಸಲಾಗುತ್ತದೆ.

ಹಂತ 5: ಗೃಹಿಣಿಯರಿಗಾಗಿ ಅವಧಿ ವಿಮಾ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆಮಾಡಿ ಮತ್ತು ನಂತರ ಪಾವತಿಸಲು ಮುಂದುವರಿಯಿರಿ.

ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಮಹಿಳೆಯರು ಸ್ತನ ಕ್ಯಾನ್ಸರ್, ಪಿಸಿಒಡಿ, ಮತ್ತು ಕೆಲವೊಮ್ಮೆ ಹೆರಿಗೆಯ ಸಮಯದಲ್ಲಿ ಅನಿರೀಕ್ಷಿತ ಮರಣದಂತಹ ಹಲವಾರು ಆರೋಗ್ಯ ಸಮಸ್ಯೆಗಳನ್ನು ಎದುರಿಸುತ್ತಿದ್ದಾರೆ. ಮಹಿಳೆಯರು ದೀರ್ಘಾವಧಿಯ ಹಣಕಾಸು ಯೋಜನೆಯ ಬಗ್ಗೆ ಯೋಚಿಸಬೇಕಾದ ಸಮಯ ಇದು, ಅದಕ್ಕಾಗಿಯೇ ಗೃಹಿಣಿಯರಿಗೆ ಅವಧಿ ವಿಮೆಯು ಈ ಸಮಯದ ಅಗತ್ಯವಾಗಿದೆ.

ಒಂದು ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಯೋಜನೆಯು ವಿವಿಧ ಪ್ರಯೋಜನಗಳನ್ನು ನೀಡುತ್ತದೆ, ಉದಾಹರಣೆಗೆ ರೈಡರ್ಗಳನ್ನು ಸೇರಿಸುವುದು, ತೆರಿಗೆ ಉಳಿತಾಯ, ಕೈಗೆಟುಕುವ ಪ್ರೀಮಿಯಂಗಳು, ಗಂಭೀರ ಅನಾರೋಗ್ಯದ ವ್ಯಾಪ್ತಿ ಮತ್ತು ಅಗತ್ಯ ವೆಚ್ಚಗಳನ್ನು ಭರಿಸಲು ನೇಮಕಗೊಂಡ ಫಲಾನುಭವಿಗಳಿಗೆ ಖಾತರಿಯ ಆರ್ಥಿಕ ಬೆಂಬಲ.ಅವಧಿ ವಿಮಾ ಹೋಲಿಕೆಪ್ರೀಮಿಯಂಗಳು ಮತ್ತು ವೈಶಿಷ್ಟ್ಯಗಳನ್ನು ಪರಿಶೀಲಿಸುವ ಮೂಲಕ ಆದರ್ಶ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ನಿಮಗೆ ಸಹಾಯ ಮಾಡಬಹುದು.

ಗೃಹಿಣಿಯೊಬ್ಬಳು ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಖರೀದಿಸುವ ಮೊದಲು ನೀವು ಗಮನಿಸಬೇಕಾದ ಕೆಲವು ವಿಷಯಗಳು ಇಲ್ಲಿವೆ:

ಆಯ್ಕೆಮಾಡಿದ ಜೀವ ವಿಮಾ ರಕ್ಷಣೆ ಸಮರ್ಪಕವಾಗಿದೆಯೇ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ:ದುರದೃಷ್ಟಕರ ಘಟನೆಯ ಸಂದರ್ಭದಲ್ಲಿ ನಿಮ್ಮ ಕುಟುಂಬ ಸದಸ್ಯರನ್ನು ಸುರಕ್ಷಿತವಾಗಿಡಲು ವಿಮಾ ಮೊತ್ತವು ಸಾಕಾಗುತ್ತದೆಯೇ ಎಂದು ಯಾವಾಗಲೂ ಪರಿಶೀಲಿಸಿ. ಸಾಮಾನ್ಯ ನಿಯಮದ ಪ್ರಕಾರ, ನೀವು ಕವರ್ ಮೊತ್ತವನ್ನು ಪತಿಯ ವಾರ್ಷಿಕ ವೇತನದ 3-5 ಪಟ್ಟು ಎಂದು ಪರಿಗಣಿಸಬಹುದು.

ನಿಮ್ಮ ಖರ್ಚುಗಳನ್ನು ಪರಿಗಣಿಸಿ:ಗೃಹಿಣಿಯರಿಗೆ ಅವಧಿ ವಿಮೆಗಾಗಿ ಜೀವ ವಿಮೆಯನ್ನು ನಿರ್ಧರಿಸುವ ಮೊದಲು ಮಗುವಿನ ಶಿಕ್ಷಣ ಯೋಜನೆಗಳು, ಸಾಲಗಳು, ಹೊಣೆಗಾರಿಕೆಗಳು ಮತ್ತು ಕುಟುಂಬದ ವೆಚ್ಚಗಳನ್ನು ಪರಿಗಣಿಸಿ.

ಹೆಂಡತಿ ಗಂಡನ ಆದಾಯ ಪುರಾವೆಯನ್ನು ಬಳಸಬಹುದು:ಕೆಲಸ ಮಾಡುವ ಹೆಂಡತಿ ತನ್ನ ಆದಾಯದ ಪುರಾವೆ ಮತ್ತು ವಿಮಾದಾರರು ವಿನಂತಿಸಿದ ಇತರ ದಾಖಲೆಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಮಹಿಳೆಯರಿಗೆ ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಸುಲಭವಾಗಿ ಖರೀದಿಸಬಹುದು.

ಪ್ರಸ್ತುತ ವೈದ್ಯಕೀಯ ಸ್ಥಿತಿ:ಗೃಹಿಣಿಯ ಆರೋಗ್ಯ ಮತ್ತು ಆಕೆಯ ಕುಟುಂಬದ ವೈದ್ಯಕೀಯ ಇತಿಹಾಸವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಂಡು ಆರೋಗ್ಯ ಸವಾರರನ್ನು ಸೇರಿಸುವುದು ಮುಖ್ಯವೇ ಎಂಬುದನ್ನು ಕುಟುಂಬ ನಿರ್ಧರಿಸಬಹುದು.

ಅವಧಿ ಯೋಜನೆಯ ಪ್ರಕಾರವನ್ನು ಮನಸ್ಸಿನಲ್ಲಿಟ್ಟುಕೊಳ್ಳಿ:ಗೃಹಿಣಿಯರಿಗಾಗಿ ವಿವಿಧ ರೀತಿಯ ಅವಧಿ ವಿಮಾ ಯೋಜನೆಗಳಿವೆ, ಇವು ಅವಧಿ ವಿಮೆಯನ್ನು ಖರೀದಿಸುವಾಗ ಲಭ್ಯವಿದೆ. ಈ ಯೋಜನೆಗಳ ವೈಶಿಷ್ಟ್ಯಗಳಲ್ಲಿನ ವ್ಯತ್ಯಾಸದಿಂದಾಗಿ ನಿಮಗೆ ಸೂಕ್ತವಾದ ಅವಧಿ ಯೋಜನೆಯನ್ನು ನೀವು ಆಯ್ಕೆ ಮಾಡಬೇಕಾಗುತ್ತದೆ.

˜The insurers/plans mentioned are arranged in order of highest to lowest Sum Assured(SA) offered by Policybazaar’s insurer partners offering term insurance plans on our platform, as per ‘first year premium of life insurers as at 31.03.2025 report’ published by IRDAI.

Policybazaar does not endorse, rate or recommend any particular insurer or insurance product offered by any insurer. For complete list of insurers in India refer to the IRDAI website www.irdai.gov.in

Rs. 400/month is starting price for a 1 crore term life insurance for an 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age, rounded off to nearest 10.

Rs. 400/month (Rs.13/day) is starting price for a 1 crore term life insurance for an 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age.

+Rs. 230 is starting price for a 50 lakhs term life insurance for an 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age, rounded off to nearest 10.

+Rs. 8/day is starting price for a 50 lakhs term life insurance for an 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age, rounded off to nearest 10.

+Rs. 12/day is starting price for a 75 lakhs term life insurance for an 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age, rounded off to nearest 10.

+Rs. 497/month is starting price for a 1.5 crore term life insurance for an 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age.

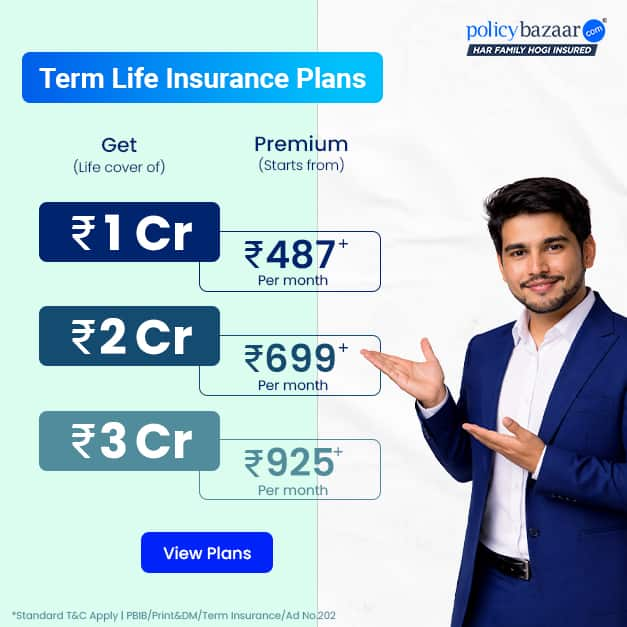

+Rs. 487/month is starting price for a 2 crore term life insurance for an 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age.

+Rs. 626/month is starting price for a 3 crore term life insurance for an 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age.

+Rs. 905/month is starting price for a 5 crore term life insurance for an 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age.

+Rs. ₹361/month is the starting price for a ₹1 crore loan cover with an 8% interest rate for an 18-year-old male, non-smoker, with no pre-existing diseases, loan tenure up to 20 years, rounded off to the nearest 10

+Rs. 1,267/month is starting price for a 7 crore term life insurance for an 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age.

*The full refund of premium is available on availing the one-time option of refund of premium. Total premium paid for policy (paid for add-ons) will be the special exit value, payable on availing the one-time option of refund of premium if you wish to completely exit the policy.

+Rs. 447/month is starting price for a 1 crore term life insurance for an (NRI) 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age.

+Rs.679/month is starting price for a 2 crore term life insurance for an (NRI) 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age.

+Rs. 910/month is starting price for a 3 crore term life insurance for an (NRI) 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age.

+Rs. 1,374/month is starting price for a 5 crore term life insurance for an (NRI) 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age.

+Rs. 1,924month is starting price for a 7 crore term life insurance for an (NRI) 18 year-old male, non-smoker, with no pre-existing diseases, cover upto 30 years of age.

Women

+Rs. 400/month is Starting price for a 1 crore term life insurance for an 18 year-old Female, non-smoker, with no pre-existing diseases, cover upto 30 years of age, rounded off to nearest 10.

Rs. 461/month is the starting price for a 1 crore term life insurance for an 24 year-old female, non-smoker, with no pre-existing diseases, cover upto 54 years of age.

1,642/month is the starting price for a 1 crore term life insurance for an 44 year-old female, non-smoker, with no pre-existing diseases, cover upto 74 years of age.

Prices offered by the insurer are as per the approved insurance plans | #All savings and online discounts are provided by insurers as per IRDAI approved insurance plans | Standard Terms and Conditions Apply | **Tax Benefits are subject to changes in tax laws.| Policybazaar Insurance Brokers Private Limited

We will respond in the first instance within 30 minutes of the customers contacting us. 30-minute claim support service is for the purpose of giving reasonable assistance to the policyholder in pursuance of the claim. Settlement of claim (including cashless claim) is the responsibility of the insurer as per policy terms and conditions. The 30-minute claim support is subject to our operations not being impacted by a system failure or force majeure event or for reasons beyond our control. For further details, 24x7 Claims Support Helpline can be reached out at 1800-258-5881

For more details on risk factors, terms and conditions, please read the sales brochure carefully before concluding a sale

Policybazaar Insurance Brokers Private Limited | CIN: U74999HR2014PTC053454 | Registered Office - Plot No.119, Sector - 44, Gurgaon, Haryana – 122001 | Registration No. 742, Valid till 09/06/2027, License category- Composite Broker Visitors are hereby informed that their information submitted on the website may be shared with insurers. Product information is authentic and solely based on the information received from the insurers.

© Copyright 2008-2026 policybazaar.com. All Rights Reserved

˜ Policybazaar Promise reflects the guarantee offered by insurers. Price assurance is based on certifications shared by insurers with us.

Insurance

Calculators

Payment Methods

Secured With

Follow us on